1 j'aime

Je veux acheter une maison

Posté le 19/03/2025 à 17h35

marisal

Posté le 19/03/2025 à 17h35

Super projet ! Top si tu as le budget pour avoir ce que tu souhaites :)

J'ai acheté il y a 4 ans. J'avais un PEL (pas forcément bien fourni) mais des sous de côté pour un apport.

Les étapes déjà c'est de connaitre ton budget.

Perso, j'étais aller voir un courtier pour une première consultation (c'est gratuit et ne t'engage à rien). Il va te demander tes relevés bancaires, sur tes différents comptes si tu as, titre/PEA/... En gros, tout ton patrimoine. Perso, il avait regardé mes 3 derniers relevés mensuels pour se donner une idée de l'épargne que j'arrive à dégager tous les mois et donc mon niveau de dépenses. Fiche de paie aussi.

En général, c'est mieux d'avoir un apport, qui est souvent équivalent au coût des frais de notaire (donc oui, le prix affiché est hors frais de notaire)

Avec un budget, tu vas pouvoir commencer tes recherches en sachant ta marge ou pas et préciser aux agents immobiliers au besoin ton budget max.

Pour ma part, j'ai regardé des annonces sur Se Loger, j'y ai répondu et j'ai été rappelé par les agents immobiliers. J'ai aussi fait le tour des agences de la ville où je voulais acheter en expliquant ce que je cherchais, mon budget, ... J'ai une agence qui m'a proposé plusieurs biens dont un qui n'était pas encore affiché. J'ai pu les visiter. Et j'ai acheté celui qui n'était pas encore affiché. Ca c'est fait sur plusieurs mois, le temps de savoir ce que je voulais ou voulais pas, que l'agent sache ce qu'il pouvait ou pas me proposer, ...

Après j'ai de la chance je pense, je suis tombée sur une super agent immobilier.

Une fois que mon offre a été accepté par les propriétaires, tu te lances sur la recherche de banque pour le prêt, si tu en as besoin évidemment.

L'agence m'a conseillé un courtier avec qui ils faisaient affaire. Selon le montant du bien, soit ils prenaient un fixe, soit c'était un %. Moi, comme je suis passée par un "parrainage" grâce à l'agence, j'en ai eu pour 1500, c'était un fixe annoncé dès le départ.

Au final, mon PEL ne m'a pas permis d'avoir un meilleur taux. J'ai même un ami qui avait ouvert un PEL et ne l'a pas fermé lors de son achat car il l'avait ouvert il y a longtemps (ça lui rapportait plus de continuer à se faire de l'investissement financier avec que de le fermer).

Les étapes, tu les vois un peu partout sur internet. Les agences te les expliquent, les courtiers aussi, ... C'est pas trop un souci.

En conseil ... Je dirais que si tu n'as pas un bon contact/Feeling avec l'agent immobilier, qu'il te survend le bien, te presse, ... Arrête avec lui

Bien connaitre ses critères et où tu es prête à faire des concessions. Pour ma part, ça a été sur le prix : je voulais pas tout mettre dessus pour pouvoir m'équiper, refaire la déco si besoin, continuer à pouvoir facilement épargner. Au final, je suis tombée sur un bien qui avait plus de critères positifs que ce que je demandais, en très bon état donc pas besoin de faire des travaux à part peindre si je voulais mettre ma touche, super bien situé. C'était du coup un bon investissement, j'ai accepté de mettre plus. De toute façon, la banque ne m'aurait pas proposé de prêt si je n'étais pas solvable. Le courtier m'a dit que c'était bon avant d'avoir lancer les démarches de recherche.

Si tu n'es pas fixé sur une ville, essai de regarder les taux de taxes foncières, c'est un certain coût mine de rien, ça peut t'aiguiller sur une localisation.

Ne mets pas tout dans l'achat, garde de côté si tu dois faire des travaux/meubler. J'étais aussi passé de 20m² à 60m². Crois moi, c'était suuuuuper vide au début xD

Pour le prêt, je ne l'ai pas eu dans ma banque d'origine mais une autre. Ca change pas grand chose : J'ai juste transvasé mon salaire dans ce nouveau compte (ce que demandais la banque, mais bon, tu peux le changer si tu veux). Pas de carte, et je transfert tous les mois une partie de mon salaire dans ma banque d'origine. Le compte du prêt me sert de compte pour le logement (loyer du prêt, charge de l'immeuble, taxe foncière ...). En anecdote, j'ai mon banquier sur ma banque d'origine qui m'a appelé quand j'ai voulu versé l'acompte de réservation du bien. Il m'a limite engueulé parce que je ne l'avais pas consulté pour mon offre de prêt. Je lui ai répondu que si je l'avais fait, le courtier n'aurait pas été en droit de les solliciter pour le prêt et qu'ils ont pas été assez intéressant en taux par rapport à celui que j'ai sélectionné.

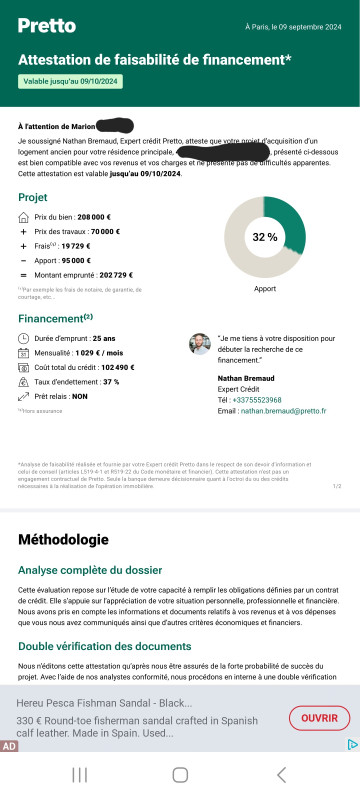

-03a1.png)

. Voici la chronologie de mon aventure :

. Voici la chronologie de mon aventure :

Mais c'est bien, j'en ai marre de vivre avec toutes mes affaires empilées en mode tétris parce que j'ai pas assez de place

Mais c'est bien, j'en ai marre de vivre avec toutes mes affaires empilées en mode tétris parce que j'ai pas assez de place et ça augmente chaque mois parce que je suis toujours en positif si on enlève ce que je dépense par rapport à ce que je gagne. Et pourtant je ne fais pas spécialement attention (dans le sens où quand je fais mes courses je prends des marques etc) donc je suis large, si j'ai besoin d'économiser je peux encore réduire mes dépenses

et ça augmente chaque mois parce que je suis toujours en positif si on enlève ce que je dépense par rapport à ce que je gagne. Et pourtant je ne fais pas spécialement attention (dans le sens où quand je fais mes courses je prends des marques etc) donc je suis large, si j'ai besoin d'économiser je peux encore réduire mes dépenses

il sait exactement ce que tu as et comment tu gères ton argent, si tu as des crédits etc.

il sait exactement ce que tu as et comment tu gères ton argent, si tu as des crédits etc.